پس از تعیین سقف ریالی قیمت خوراک برای پتروشیمیهای گازی، حال در مصوبه جدید هیئت دولت این پتروشیمیها از معافیت مالیاتی درآمدهای صادراتی نیز بهرهمند شدهاند و خبری از «متانول» و «اوره» در فهرست مواد نیمهخام مشمول مالیات نیست.

در پی معافیتهای مالیاتی دولت

رانتهای جدید در کمین پتروشیمیهای متانولی و اورهساز

به گزارش خبرنگار پایگاه خبری تحلیلی نفت آرا، محمد مخبر معاون اول رئیسجمهور یکم دیماه، مصوبه هیئت وزیران درباره فهرست مواد خام و نیمهخام نفتی، گازی و پتروشیمی که درآمد صادراتی آنها مشمول مالیات میشود را ابلاغ کرد.

در تصویر 1 فهرست مواد نیمهخام نفتی، گازی و پتروشیمی آورده شده است که خبری از «متانول» و «اوره» به عنوان مواد نیمهخام در فهرست هیات دولت برای شمولیت مالیات بر درآمدهای صادراتی آنها نیست.

در تصویر 1 فهرست مواد نیمهخام نفتی، گازی و پتروشیمی آورده شده است که خبری از «متانول» و «اوره» به عنوان مواد نیمهخام در فهرست هیات دولت برای شمولیت مالیات بر درآمدهای صادراتی آنها نیست.

تصویر 1

رشد قارچگونه پتروشیمیهای متانولی و اورهساز در سایه رانت قیمت خوراک

در سالهای گذشته جذابیت قیمت خوراک گاز باعث شده است پتروشیمیهای متانولساز و اورهساز در کشور رشد قارچگونهای را پیدا کنند. به بیان دیگر در سایه ضعف نهاد حکمرانی در صنعت پتروشیمی، توسعه پتروشیمیهای متانولساز نه برای تامین نیاز داخلی کشور بلکه با هدف بهرهمندی حداکثری از این رانت خوراک در دستور کار بخش شبهخصوصی قرار گرفته است.

این موضوع باعث شده که صنعت پتروشیمی کشور به صورت کاریکاتوری رشد کند و حجم تولیدات متانول و اوره کشور بدون هیچ منطق کارشناسی افزایش یابد. در حال حاضر تولید متانول در کشور سالانه 12 میلیون تن است که بیش از 90 درصد از آن صادر میشود. همچنین طبق پیشبینیها میزان تولید متانول ایران در سال 1404 به بیش از 23 میلیون تن در سال میرسد که این رقم معادل 43 درصد از کل حجم تجارت جهانی متانول است.

در کنار توسعه قارچگونه پتروشیمیهای خوراک گازی و مازاد متانول در کشور، از طرفی دیگر ایران با کمبود مواد پتروشیمی در سایر زنجیرهها مواجه شده است و دولت مجبور است سالانه بخش قابل توجهی از ارز کشور را صرف واردات این محصولات کند.

در نتیجه در این شرایط منطق حکمرانی حکم میکند که برای توسعه متوازن صنعت پتروشیمی ضروری است دولت سیزدهم از جذابیت بدون منطق در اقتصاد پتروشیمیهای متانولساز و اورهساز کاسته و بر جذابیت اقتصاد واحدهای آروماتیکی (و کمتر توسعهیافته) صنعت پتروشیمی بیفزاید.

رونمایی از دو رانت جدید به پتروشیمیهای متانولی و اورهساز

اما با وجود این اصل مسلم حکمرانی به نظر میرسد دولت سیزدهم به دلایلی نامعلوم در مسیر دولتهای پیشین گام برداشته است. هفته گذشته احسان خاندوزی وزیر امور اقتصادی و دارایی جزئیات مصوبات 10 بندی ستاد اقتصادی دولت برای حمایت از بازار سرمایه را تشریح کرد و گفت: «سال آینده سقف قیمت خوراک گاز پتروشیمیها 5 هزار تومان برای هر متر مکعب یعنی به نرخ صادراتی خواهد بود».

پس از تعیین سقف ریالی قیمت خوراک برای پتروشیمیهای خوراک گازی، حال در مصوبه جدید هیات دولت این پتروشیمیها از معافیت مالیاتی درآمدهای صادراتی نیز بهرهمند شدهاند و خبری از «متانول» و «اوره» در فهرست مواد نیمهخام مشمول مالیات نیست.

تعیین سقف ریالی برای قیمت خوراک پتروشیمیهای گازی باعث میشود که با افزایش قیمت نفت و ارز، درآمد ارزی این واحدها افزایش یافته ولی هزینه خوراک آنها ثابت و ریالی باقی بماند. همچنین تمدید معافیت مالیاتی درآمدهای صادراتی پتروشیمیهای متانولی و اورهساز معنایی ندارد، جز اعطای امتیازات پیدر پی به شرکتهایی که همین الان هم حاشیه سود بالایی دارند.

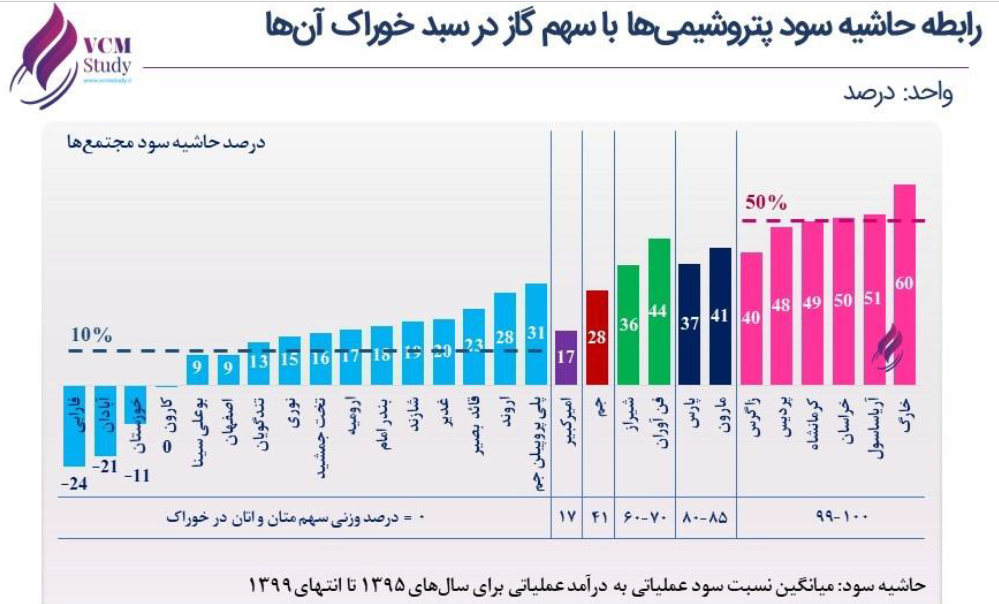

مقایسه حاشیه سود پتروشیمیهای گازی ایران و آمریکا

مرکز مطالعات زنجیره ارزش صنعت نفت و گاز بهعنوان یک مرجع علمی و تخصصی در داخل کشور در گزارشی با عنوان «ریشهیابی جذابیت خوراک گاز در صنعت پتروشیمی» حاشیه سود پتروشیمیهای خوراک گازی را اعلام کرده است (تصویر 2). طبق گزارش این نهاد تخصصی حاشیه سود پتروشیمیهای خوراک گازی به طور میانگین 50 درصد است.

در سالهای گذشته جذابیت قیمت خوراک گاز باعث شده است پتروشیمیهای متانولساز و اورهساز در کشور رشد قارچگونهای را پیدا کنند. به بیان دیگر در سایه ضعف نهاد حکمرانی در صنعت پتروشیمی، توسعه پتروشیمیهای متانولساز نه برای تامین نیاز داخلی کشور بلکه با هدف بهرهمندی حداکثری از این رانت خوراک در دستور کار بخش شبهخصوصی قرار گرفته است.

این موضوع باعث شده که صنعت پتروشیمی کشور به صورت کاریکاتوری رشد کند و حجم تولیدات متانول و اوره کشور بدون هیچ منطق کارشناسی افزایش یابد. در حال حاضر تولید متانول در کشور سالانه 12 میلیون تن است که بیش از 90 درصد از آن صادر میشود. همچنین طبق پیشبینیها میزان تولید متانول ایران در سال 1404 به بیش از 23 میلیون تن در سال میرسد که این رقم معادل 43 درصد از کل حجم تجارت جهانی متانول است.

در کنار توسعه قارچگونه پتروشیمیهای خوراک گازی و مازاد متانول در کشور، از طرفی دیگر ایران با کمبود مواد پتروشیمی در سایر زنجیرهها مواجه شده است و دولت مجبور است سالانه بخش قابل توجهی از ارز کشور را صرف واردات این محصولات کند.

در نتیجه در این شرایط منطق حکمرانی حکم میکند که برای توسعه متوازن صنعت پتروشیمی ضروری است دولت سیزدهم از جذابیت بدون منطق در اقتصاد پتروشیمیهای متانولساز و اورهساز کاسته و بر جذابیت اقتصاد واحدهای آروماتیکی (و کمتر توسعهیافته) صنعت پتروشیمی بیفزاید.

رونمایی از دو رانت جدید به پتروشیمیهای متانولی و اورهساز

اما با وجود این اصل مسلم حکمرانی به نظر میرسد دولت سیزدهم به دلایلی نامعلوم در مسیر دولتهای پیشین گام برداشته است. هفته گذشته احسان خاندوزی وزیر امور اقتصادی و دارایی جزئیات مصوبات 10 بندی ستاد اقتصادی دولت برای حمایت از بازار سرمایه را تشریح کرد و گفت: «سال آینده سقف قیمت خوراک گاز پتروشیمیها 5 هزار تومان برای هر متر مکعب یعنی به نرخ صادراتی خواهد بود».

پس از تعیین سقف ریالی قیمت خوراک برای پتروشیمیهای خوراک گازی، حال در مصوبه جدید هیات دولت این پتروشیمیها از معافیت مالیاتی درآمدهای صادراتی نیز بهرهمند شدهاند و خبری از «متانول» و «اوره» در فهرست مواد نیمهخام مشمول مالیات نیست.

تعیین سقف ریالی برای قیمت خوراک پتروشیمیهای گازی باعث میشود که با افزایش قیمت نفت و ارز، درآمد ارزی این واحدها افزایش یافته ولی هزینه خوراک آنها ثابت و ریالی باقی بماند. همچنین تمدید معافیت مالیاتی درآمدهای صادراتی پتروشیمیهای متانولی و اورهساز معنایی ندارد، جز اعطای امتیازات پیدر پی به شرکتهایی که همین الان هم حاشیه سود بالایی دارند.

مقایسه حاشیه سود پتروشیمیهای گازی ایران و آمریکا

مرکز مطالعات زنجیره ارزش صنعت نفت و گاز بهعنوان یک مرجع علمی و تخصصی در داخل کشور در گزارشی با عنوان «ریشهیابی جذابیت خوراک گاز در صنعت پتروشیمی» حاشیه سود پتروشیمیهای خوراک گازی را اعلام کرده است (تصویر 2). طبق گزارش این نهاد تخصصی حاشیه سود پتروشیمیهای خوراک گازی به طور میانگین 50 درصد است.

تصویر 2

تصویر 2سیدعلی حسینی کارشناس صنعت پتروشیمی درباره مقایسه حاشیه سود پتروشیمیهای ایران و آمریکا گفته است: «با توجه به قیمت خوراک و مالیاتدهی پتروشیمیها، اگر صورت مالی شرکت متانکس در آمریکا را با صورت مالی پتروشیمیهای ایران مقایسه کنید متوجه میشوید حاشیه سود پتروشیمیهای خوراک گازی ایران 50 درصد است درحالیکه حاشیه سود متانکس در هیچ سالی بیشتر از 15 درصد نشده است».

معافیت مالیاتی متانولیها مانع توازن زنجیره ارزش در صنعت پتروشیمی میشود

به گزارش فارس، خسارت اعطای امتیازات مختلف به پتروشیمیهای متانولساز و اورهساز تنها به کاهش درآمد دولت محدود نمیشود بلکه این اقدام مانع از ایجاد توزان در زنجیره ارزش صنعت پتروشیمی شده و باعث تشدید واردات سایر مواد پتروشیمیایی موردنیاز کشور میشود.

به عنوان مثال در حال حاضر صنایع تکمیلی کشور با کمبود مشتقات پروپیلن مواجه هستند و سالانه حدود یک میلیارد دلار ارزبری برای واردات این محصولات رخ میدهد. اتفاقا پروپیلن یکی از محصولات پاییندستی متانول است بدین معنا که میتوان با احداث یک واحد MTP متانول را به پروپیلن و سپس مشتقات آن تبدیل کرد. ولی به دلیل جذابیت واحدهای متانولساز هیچ سرمایهگذاری حاضر به ادامه زنجیره ارزش متانول نیست و به جای آن سعی میکند یک واحد متانولی دیگر احداث کند.

حسن عباسزاده مدیر برنامهریزی و توسعه شرکت ملی صنایع پتروشیمی با اشاره به لزوم حذف معافیت مالیاتی متانولسازها برای هدایت آنها به سمت تکمیل زنجیره میگوید: «تولید متانول ایران الان حدود 12 میلیون تن در سال است. از این میزان بیش از 95 درصد آن صادر میشود، زیرا توسعه زنجیره متانول و تبدیل آن به پروپیلن با مشکلاتی مواجه بوده است. یکی از این مشکلات مربوط به توجیه اقتصادی پایین طرحهای MTP است. میگویید در لایه حکمرانی چه کار میتوان کرد؟ اتفاقاً حکمرانی اینجا میتواند کمکهایی کند تا توجیه اقتصادی این طرح بهبود پیدا کند».

وی ادامه داد: «در لایه حکمرانی در کنار ابزارهای تشویقی برای حمایت از MTPها باید برخی قاعدهگذاریهایی که سود بالایی برای واحدهای متانولی ایجاد کرده را نیز باید تعدیل کرد. در این راستا احتمالا حذف معافیت مالیاتی محصولات خام و نیمهخام که در قانون بودجه 1400 آمده است شامل حال متانولیها نیز خواهد شد و با این اقدام امتیاز معافیت مالیاتی از آنها گرفته میشود».

همچنین مصطفی سعیدی کارشناس نفت و گاز در گفتگو با خبرنگار اقتصادی خبرگزاری فارس با اشاره لزوم حذف معافیت مالیاتی متانولسازها و اورهسازها میگوید: «قاعدهگذاری باید بدین صورت تعریف میشد که متانول در تفسیر مواد نیمهخام قرار بگیرد تا از صادرات آن مالیات اخذ شود. الان صادرات متانول معاف از مالیات است. ولی اگر تا انتهای موعد برنامه هفتم توسعه و ظرف مدت زمان 5 سال، سالانه 5 درصد معافیت مالیاتی صادرات آن حذف شود، قطعا اقتصاد واحدهای متانولی ضعیف شده و سرمایهگذاران بر تولید محصولی که موردنیاز کشور نیست اصرار نمیکنند».

وی افزود: «فرض کنید شما به عنوان بخش خصوصی میخواهید متانول بخرید و آن را به پروپیلن تبدیل کنید. پتروشیمی که صاحب متانول است در ذهن خود محاسبه میکند که اگر به شما متانول بفروشد باید 25 درصد مالیات بپردازد. چون شما مشتری خارجی نیستید و این متانول در حکم صادرات نیست که معاف از مالیات باشد و از طرفی چون متانول به عنوان خوراک بین مجتمعی محسوب میشود و در بورس کالا عرضه نمیشود مالیات آن در صورت فروش داخلی پابرجاست».

سعیدی اظهار داشت: « با این شرایط دارنده متانول هیچگاه حاضر به فروش داخل این محصول برای توسعه زنجیره پروپیلن نیست و همواره به فکر خامفروشی آن است، زیرا صادرات معاف از مالیات بوده ولی فروش داخل مالیات دارد و حاشیه سود را پایین میآورد. اما الان دقیقا قواعد حکمرانی ما برخلاف منافع ملی است، یعنی صادرات مواد نیمهخامی مثل متانول دارای معافیت مالیاتی است درحالیکه توسعه زنجیره آن مشمول مالیات است».

یک راهکار قانونی برای حذف معافیت مالیاتی پتروشیمیهای گازی

نکته جالب توجه اینکه در فهرست مواد نیمهخام دولت محصولاتی مانند پروپیلن که مواد پاییندستی متانول هستند مشمول مالیات شدهاند و متانول و اوره از مالیات درآمد صادراتی معاف شدهاند. درواقع محصولی مثل پروپیلن در زنجیره ارزش که یک گام جلوتر از متانول است، ماده نیمهخام محسوب میشود ولی متانول خیر. طبیعی است که با این شیوه حکمرانی هیچگاه صنعت پتروشیمی کشور پا را از نیمهخامفروشی فراتر نمیگذارد.

در بند (ت) لایحه بودجه 1401 آورده شده است: «درآمد حاصل از صادرات مواد و محصولات معدنی و صنایع معدنی، محصولات نفتی، گازی و پترو شیمی به صورت خام و نیمهخام در تمام نقاط کشور مشمول مالیات میشود. تعریف و فهرست مواد خام و نیمهخام مذکور به پیشنهاد مشترک وزارتخانههای امور اقتصادی و دارایی، صنعت، معدن و تجارت و اتاق بازرگانی، صنایع و معادن و کشاورزی ایران تهیه میشود و ظرف مدت سهماه پس از تصویب این قانون به تصویب هیأت وزیران میرسد».

هنوز یک راه قانونی برای اصلاح اشتباه کارشناسی دولت در اعطای امتیازات ویژه به پتروشیمیهای خوراک گازی باقی مانده است و نمایندگان مجلس یازدهم میتوانند در بند (ت) تبصره 6 لایحه بودجه 1401، متانول و اوره را به صورت مجزا از فهرست مواد نیمهخام به متن تبصره 6 اضافه کنند.

بدیهی است که در شرایط سخت اقتصادی کشور لزومی ندارد که رانتهای متعدد به جیب شرکتهایی با حاشیه سود بالا سرازیر شود تا این شرکتها نیز به مدیران خود حقوقهای نجومی بدهند و هر چند وقت یکبار فیش حقوقی جعلی یا اصلی آنها در فضای مجازی دست به دست شود.

انتهای پیام/.

معافیت مالیاتی متانولیها مانع توازن زنجیره ارزش در صنعت پتروشیمی میشود

به گزارش فارس، خسارت اعطای امتیازات مختلف به پتروشیمیهای متانولساز و اورهساز تنها به کاهش درآمد دولت محدود نمیشود بلکه این اقدام مانع از ایجاد توزان در زنجیره ارزش صنعت پتروشیمی شده و باعث تشدید واردات سایر مواد پتروشیمیایی موردنیاز کشور میشود.

به عنوان مثال در حال حاضر صنایع تکمیلی کشور با کمبود مشتقات پروپیلن مواجه هستند و سالانه حدود یک میلیارد دلار ارزبری برای واردات این محصولات رخ میدهد. اتفاقا پروپیلن یکی از محصولات پاییندستی متانول است بدین معنا که میتوان با احداث یک واحد MTP متانول را به پروپیلن و سپس مشتقات آن تبدیل کرد. ولی به دلیل جذابیت واحدهای متانولساز هیچ سرمایهگذاری حاضر به ادامه زنجیره ارزش متانول نیست و به جای آن سعی میکند یک واحد متانولی دیگر احداث کند.

حسن عباسزاده مدیر برنامهریزی و توسعه شرکت ملی صنایع پتروشیمی با اشاره به لزوم حذف معافیت مالیاتی متانولسازها برای هدایت آنها به سمت تکمیل زنجیره میگوید: «تولید متانول ایران الان حدود 12 میلیون تن در سال است. از این میزان بیش از 95 درصد آن صادر میشود، زیرا توسعه زنجیره متانول و تبدیل آن به پروپیلن با مشکلاتی مواجه بوده است. یکی از این مشکلات مربوط به توجیه اقتصادی پایین طرحهای MTP است. میگویید در لایه حکمرانی چه کار میتوان کرد؟ اتفاقاً حکمرانی اینجا میتواند کمکهایی کند تا توجیه اقتصادی این طرح بهبود پیدا کند».

وی ادامه داد: «در لایه حکمرانی در کنار ابزارهای تشویقی برای حمایت از MTPها باید برخی قاعدهگذاریهایی که سود بالایی برای واحدهای متانولی ایجاد کرده را نیز باید تعدیل کرد. در این راستا احتمالا حذف معافیت مالیاتی محصولات خام و نیمهخام که در قانون بودجه 1400 آمده است شامل حال متانولیها نیز خواهد شد و با این اقدام امتیاز معافیت مالیاتی از آنها گرفته میشود».

همچنین مصطفی سعیدی کارشناس نفت و گاز در گفتگو با خبرنگار اقتصادی خبرگزاری فارس با اشاره لزوم حذف معافیت مالیاتی متانولسازها و اورهسازها میگوید: «قاعدهگذاری باید بدین صورت تعریف میشد که متانول در تفسیر مواد نیمهخام قرار بگیرد تا از صادرات آن مالیات اخذ شود. الان صادرات متانول معاف از مالیات است. ولی اگر تا انتهای موعد برنامه هفتم توسعه و ظرف مدت زمان 5 سال، سالانه 5 درصد معافیت مالیاتی صادرات آن حذف شود، قطعا اقتصاد واحدهای متانولی ضعیف شده و سرمایهگذاران بر تولید محصولی که موردنیاز کشور نیست اصرار نمیکنند».

وی افزود: «فرض کنید شما به عنوان بخش خصوصی میخواهید متانول بخرید و آن را به پروپیلن تبدیل کنید. پتروشیمی که صاحب متانول است در ذهن خود محاسبه میکند که اگر به شما متانول بفروشد باید 25 درصد مالیات بپردازد. چون شما مشتری خارجی نیستید و این متانول در حکم صادرات نیست که معاف از مالیات باشد و از طرفی چون متانول به عنوان خوراک بین مجتمعی محسوب میشود و در بورس کالا عرضه نمیشود مالیات آن در صورت فروش داخلی پابرجاست».

سعیدی اظهار داشت: « با این شرایط دارنده متانول هیچگاه حاضر به فروش داخل این محصول برای توسعه زنجیره پروپیلن نیست و همواره به فکر خامفروشی آن است، زیرا صادرات معاف از مالیات بوده ولی فروش داخل مالیات دارد و حاشیه سود را پایین میآورد. اما الان دقیقا قواعد حکمرانی ما برخلاف منافع ملی است، یعنی صادرات مواد نیمهخامی مثل متانول دارای معافیت مالیاتی است درحالیکه توسعه زنجیره آن مشمول مالیات است».

یک راهکار قانونی برای حذف معافیت مالیاتی پتروشیمیهای گازی

نکته جالب توجه اینکه در فهرست مواد نیمهخام دولت محصولاتی مانند پروپیلن که مواد پاییندستی متانول هستند مشمول مالیات شدهاند و متانول و اوره از مالیات درآمد صادراتی معاف شدهاند. درواقع محصولی مثل پروپیلن در زنجیره ارزش که یک گام جلوتر از متانول است، ماده نیمهخام محسوب میشود ولی متانول خیر. طبیعی است که با این شیوه حکمرانی هیچگاه صنعت پتروشیمی کشور پا را از نیمهخامفروشی فراتر نمیگذارد.

در بند (ت) لایحه بودجه 1401 آورده شده است: «درآمد حاصل از صادرات مواد و محصولات معدنی و صنایع معدنی، محصولات نفتی، گازی و پترو شیمی به صورت خام و نیمهخام در تمام نقاط کشور مشمول مالیات میشود. تعریف و فهرست مواد خام و نیمهخام مذکور به پیشنهاد مشترک وزارتخانههای امور اقتصادی و دارایی، صنعت، معدن و تجارت و اتاق بازرگانی، صنایع و معادن و کشاورزی ایران تهیه میشود و ظرف مدت سهماه پس از تصویب این قانون به تصویب هیأت وزیران میرسد».

هنوز یک راه قانونی برای اصلاح اشتباه کارشناسی دولت در اعطای امتیازات ویژه به پتروشیمیهای خوراک گازی باقی مانده است و نمایندگان مجلس یازدهم میتوانند در بند (ت) تبصره 6 لایحه بودجه 1401، متانول و اوره را به صورت مجزا از فهرست مواد نیمهخام به متن تبصره 6 اضافه کنند.

بدیهی است که در شرایط سخت اقتصادی کشور لزومی ندارد که رانتهای متعدد به جیب شرکتهایی با حاشیه سود بالا سرازیر شود تا این شرکتها نیز به مدیران خود حقوقهای نجومی بدهند و هر چند وقت یکبار فیش حقوقی جعلی یا اصلی آنها در فضای مجازی دست به دست شود.

انتهای پیام/.

https://naftara.ir/vdcf.yd0iw6dmcgiaw.html

پربيننده ترين خبرها